バイナンスに上場しているネクソ(Nexo)の仮想通貨投資(投機)向けの記事です。

良い点、悪い点、投資判断などを記事にしていきます。

※記事を作成したのは2022年6月2日です。あくまでもその時点の記事であることはご理解下さい。

※参考程度にお願いします。今後、価格が上がる保証はありません。

※前回のバブルから保有しているためポジトークを思慮に入れてください。

※上手くいき大きな利確をした場合、税金にご注意ください。(日本国内在住者)

本日のまとめ

前回のバブルから半分ほど利確したものの、残り半分は所持しており、仮想通貨の冬である現在、よりステーキングに力を入れて増やし続けているアルトコインです。

また、時価総額10億程度の草コイン時代から自分で見つけ出した思い入れのある銘柄でもあります。

まずは、このポジトークを前提に記事をご覧下さい。

ただ、順調で成果が見られたユーザーを重視した仮想通貨。

このままの状況が続けば、少しだけ保持して他の仮想通貨を預けて増やすことをおススメできます。

Nexoについて

Nexoは、ブロックチェーンで仮想通貨の貸し借りを行うレンディングプラットフォームです。

つまり、仮想通貨を貸して利回りとして仮想通貨が与えられ増やすことができます。

2018年5月1日にNEXOが発行されました。

また、仮想通貨担保のローンも可能です。

ユーザーは、Bitcoin (BTC)、Ether (ETH)、Litecoin (LTC)、XRP (XRP)などの受け入れ可能なトークンを担保として預け、フィアット通貨またはステーブルコインの形で融資を受けます。

ブロックチェーンの良さは、トラストレス(信用不要)な点。

つまり、Nexoでは担保さえあれば、誰でも融資を受けられるわけです。

自動承認で信用調査なしで即座に融資が受けられる点が魅力です。

Nexoを一言であらわすと「仮想通貨の銀行」です。

Nexoは、全ての資産がオンチェーンでトークン化され、人々が効率的に資金の移動や管理をすることができるような金融界の未来を担おうというビジョン(見通し・目的)があります。

Nexoの共同設立者兼マネージングパートナーのアントニー氏は、ブロックチェーンや暗号資産の普及を提唱してきた実績があります。

特に2015年から2017年までブルガリアの国民議会で議員を務め、電子政府サービスへのブロックチェーンソリューションの導入を推進したほか、Bloomberg、The Independent、CNBCなどの主要メディアで仮想通貨やデジタル金融関連の時事問題について頻繁にコメントしています。

現在もブルームバークやCNBCのまわし者なのでは?と思うほどアンソニー氏は、同メディアに良く出てきますw

Nexoには10億トークンの固定供給量が定められています。

現在、市場に出回っているのは、うち5.6億で56%ほどです。

供給量は次のような方法で割り当てられました。(詳細はこちら)

- 当社の当座貸越資金準備のため2億5,000万NEXO(25%)、6ヶ月のクリフを伴う12ヶ月の権利確定期間があります。

- 創設者およびチームに1億1,250万NEXO(11.25%)、48ヶ月に渡る四半期ごとの権利確定期間を経ています。

- 6,000万円のNEXO(6%)をコミュニティ構築とエアドロップキャンペーンに使用、18ヶ月間に渡る四半期ごとの権利確定期間があります。

- アドバイザー、法務費用、マーケティングのために5250万NEXO(5.25%)、12ヶ月の権利確定期間があります。

- 5億2500万のNEXO(52.5%)を投資家に売却。

つまり約53%は投資家、25%は準備金、11%は開発チーム、6%はコミュニティ、5%は顧問内訳。

セール価格は~0.1ドルでした。

他詳細は、Nexo公式サイトをご覧下さい。

魅力

ネクソ(Nexo)の良い点(魅力)を挙げていきます。

注:『NEXOで運用』を含むNexo Earn製品は、米国、ブルガリア、エストニアなどの制限が適用される可能性のある特定の地域の国民または居住者の方にはご利用頂けませんのでご注意ください。

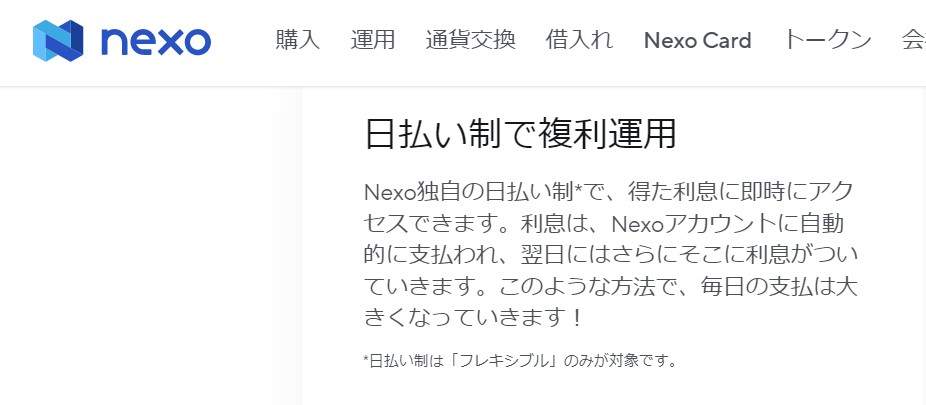

高金利の日払い制の自動複利運用

ネクソは、取引所やDefiに比べても金利(利回り)は高い方です。

USDTなどのステーブルコインは12%、BTCですら8%、Matic(polygon)などのアルトコインは16%、AXS(アクシーインフィニティ)で36%ほどあります。

現在、32種類ほどの仮想通貨を運用することができ、下落相場でも高い金利で驚いています。

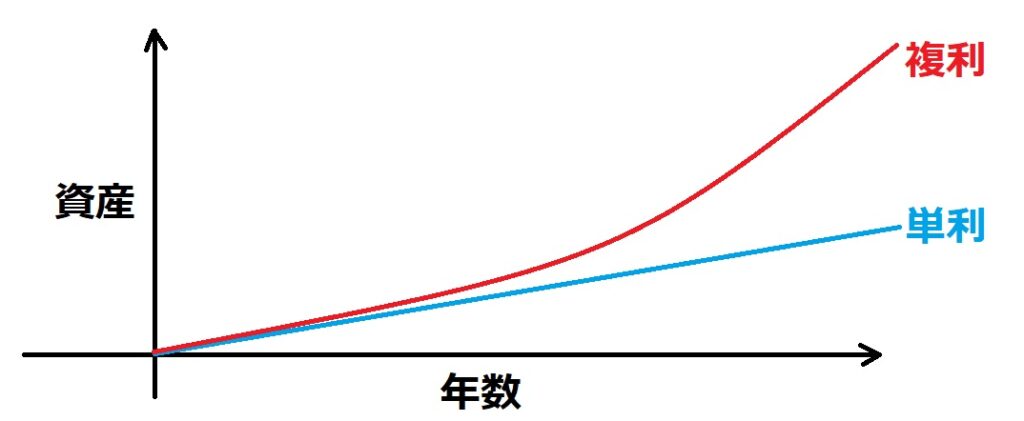

そしてNexoの真の凄さは、日払いの自動複利運用ができる点です。

得た利息が次の日に元本に加算されて、更にその増えた元本から次の日も利息がついていくのです。

アインシュタインが人類史上最大の発明と呼んだ「複利運用」

それを自動的に毎日行ってくれて楽、かつ、利益の最大化が可能です。

高い利率よりも、日払いでの複利運用がNexoの圧倒的な強みだと僕は思います。

無料送金手数料

仮想通貨は、送金手数料がかかります。

通常は大したことがなくても、例えば、ETHのブロックチェーンなどは混雑すると送金だけで数千~万円が手数料としてかかることがあります。

しかし、Nexoはネット銀行のように月5回ほど無料で送金できるサービスがあります。

本来は、3000円近く払うであろうUSDTの送金手数料がサービスで0になりました!

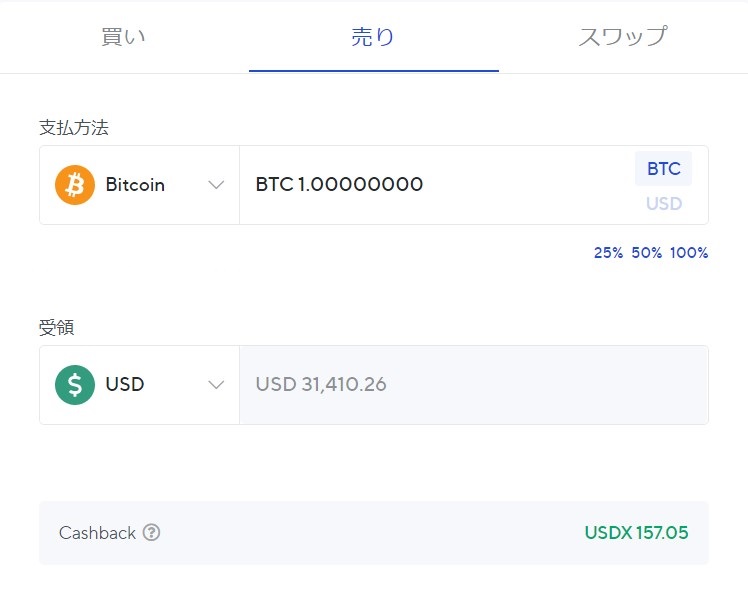

交換レートが良い

Nexoの場合は良いレートで仮想通貨同士の交換(スワップ)が可能です。

例えば、Nexoだと1BTCあたり31410+157(キャッシュバック)=31567ドルと交換できます。

同時刻バイナンスで1BTC=31647ドルでした。

よって、100ドル未満の差。

即時交換で0.2%ほどの差であれば、悪くはない印象です。

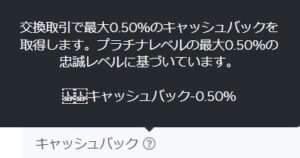

Nexoは仮想通貨の交換で0.5%のキャッシュバック機能があります。

僕は数々のスワップを触ってきましたが、何かとつけてレートが悪かったり、手数料がかかったりと交換に不便です。

対して、Nexoは、非常に健全でユーザー思いだと感じています。

Nexoカード

The #NexoCard is here!

Welcome the only card that lets you spend the value of your #crypto without selling it!#Hodl while you spend with thе one-of-a-kind Nexo Card linked directly with your Instant Crypto Credit Line!

Get yours now!

1/2https://t.co/saMvEgcgMg— Nexo (@Nexo) April 13, 2022

一部の欧州限定ですが、Nexoがマスターカードと提携しカードを発行しました。

世界で9,000万以上の店舗で利用可能です。

Nexoカードの最大の特徴は、カード使用者が保有する仮想通貨を売らずに決済ができる点です。

保有している仮想通貨を担保にして、その額に応じてクレジットカードとして信用限度額分を買い物で使用できます。

例えば、日本だと仮想通貨で支払うと税金がかかるので仮想通貨カードは使いずらいです。

しかし、Nexoカードなら、仮想通貨を売却せずに支払いが可能。

課税対象の事象は発生しません。

懸念点

ネクソのリスク(欠点)を挙げていきます。

将来性は感じているものの、不安はありますね。

高金利の維持

On June 1, 2022, we’re updating our rates for AVAX, DAI, DOT, LINK, LTC, PAXG, MATIC, SOL and UNI in the BlockFi Interest Account (BIA)***.

All tiers and the majority of rates will remain the same for crypto assets, including BTC, ETH, Stablecoins (excluding DAI), and DOGE. pic.twitter.com/uUF2MdBAyT

— BlockFi (@BlockFi) May 26, 2022

仮想通貨相場の下落に伴い、貸借サービスプラットフォームBlockFiは6月1日からいくつかの銘柄の金利引き下げを発表しました。

例として、6月1日からソラナ(SOL)、アバランチ(AVAX)の金利は10%から5%、ポリゴン(MATIC)は11%から5%に減少しています。

株などもそうですが、業績や相場が悪い際は金利引き下げ等を行い、調整をします。

しかし、NexoはBlockFiより高金利にもかかわらず、過去1度も金利が下がらず、むしろ上昇傾向にあります。

Nexoは、高金利がずっと続いているがゆえに不安があるのです。

LunaなどUSTの高い金利で人を引き付け時価総額も10位に上昇したものの最後は崩壊しました。

現在、Nexoは下落相場にも関わらず、人材を募集。

大丈夫であるとは感じています。

2020年は凄まじい成長を遂げ、21年もバブルに乗じて非常に順調でした。

それでも高い利率の維持はどうしても不安になります。

それゆえに今の冬の時代を乗り越えるか?

今後の対策などを注意深くを見ていく必要があります。

追記:

2022年7月よりBTCなどの一部の仮想通貨の利率が落ちました。

正直、利率が落ちないのが懸念点だったのでホッっとしました!

急成長がゆえに・・・

前回の仮想通貨バブルでNexoは大きく飛躍しました。

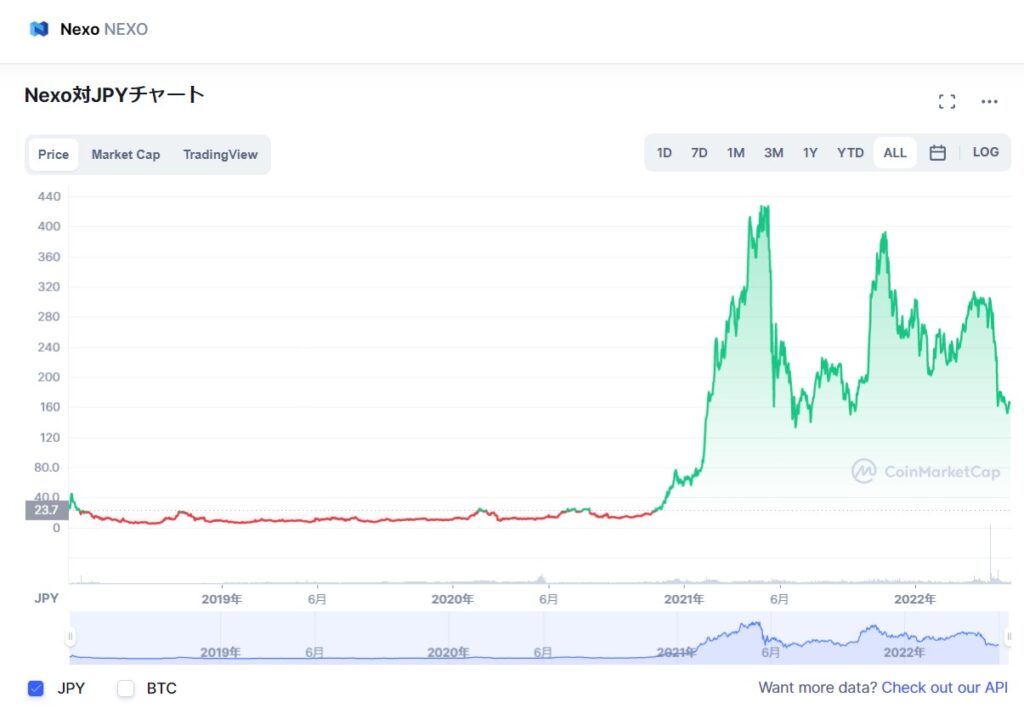

2018年、冬の時代に市場に出たNexo。

当時、1nexoは10円ほどで時価総額も50億円強程度でした。

一時期は、5円ほどになったこともあります。

しかし、2022年5月現在は、同じ冬の時代でも164円ほど。

時価総額は920億、希薄時価総額は1640億と大きく成長しています。

よって、来期のバブルでは以前よりも大きな成長は見込みにくいでしょう。

利益を得るシンプルな戦略

高利率を維持している不安はあるものの、今の時期でも利用者を増やし続け、人員募集も行っているため大丈夫であろうという予測はつきます。

従って、Nexoのレンディングサービスを利用するためにNexoを購入するのはアリだと思います。

Nexoを預けた通貨(ポートフォリオ)のうち10%超の所有でプラチナクラスになり、利率が最大になります。

特にステーブルコインで年利率12%で日払いの自動複利運用が個人的にはおススメです。

税金面を考えても、いまの日本の銀行では不可能な利率。

しかも自動複利運用ですから、楽です。

Nexoを保有して値上がりで稼ぐのではなく、Nexoを預ける仮想通貨のポートフォリオの10%以上保持して仮想通貨の自動複利運用をすることをお勧めします。

単利と複利の差は、想像以上に大きく差が出ます。

「なるほど、人類史上最大の発明だな」とわかると思います。

ネットでググればシュミレーション等はいくらでも出来るので調べて計算してみて下さい。

最後に

Nexoは、自分で運用・借入・交換等ができる仮想通貨の銀行であり、未来の金融の姿なのかもしれないと思っています。

仮に未来の銀行の姿であれば、そのポテンシャルは計り知れないものにはなるでしょう。

現時点のNexoは順調に成長しており、むしろ上手くいきすぎているとまで感じます。

ただ、高利回りの割に規模は既存の銀行に比べるとまだまだ小さく、当然、不安はありますし、実験的な段階であることは否めません。

Nexoのような運用プラットフォームは多々ありますが、1点集中するのではなく、分散させながら利益を確保しつつ利用していくのが良いかと思います。

コメント